兰格钢铁研究中心 徐莉颖

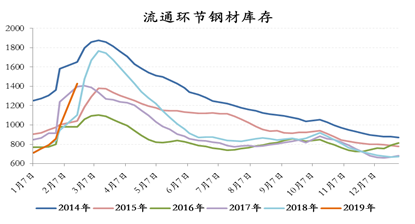

2019年春节后首周,全国29个重点城市钢材社会库存量为1426.02万吨,比节前增加440.17万吨,上升44.64%。我们通过与去年节后库存做对比发现,今年春节期间流通环节累库的增量较去年有所增长,但节后首周的库存总量略低于去年。分品种来看,全国重点城市建材社会库存量为957.93万吨,比节前增加344.65万吨,上升56.19%;全国重点城市板材社会库存量为468.09万吨,比节前增加95.52万吨,上升25.63%。建材品种社会库存增幅、增速均明显高于板材品种。

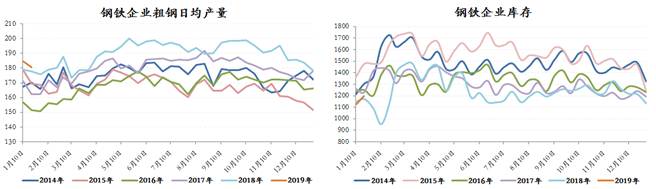

从我们监测的钢铁企业产存情况看,在2018年高产的基础上,今年1月以来重点大中型钢铁企业粗钢日均产量基本维持在180万吨左右,较往年有明显增长。而钢铁企业厂内库存则维持近年来较低水平,与去年同期接近。春节期间,钢铁企业库存增量低于预期,其中建材品种库存略升,板材品种库存略降。

每年春节后需求启动的时间和进度历来是决定春季钢材市场的主要博弈点。从今年的情况来看,重点发力的基建是稳增长的关键,也是今年钢铁需求的重头戏。去年四季度以来,国家发展改革委陆续批复投资规模逾1.2万亿元的基础设施投资项目,涉及城市轨道、铁路、机场工程等领域。节后江苏、广东、山东、河南、四川、湖南等多地以交通基建和制造业为主的总计逾千亿元的重大项目陆续宣布开工。

回顾2018年,春季钢材市场曾因限产限工、基建投资走弱等因素影响春季需求启动,一度供需错配导致钢价大幅回落。

而今年,天气因素成为制约全国主要地区建筑钢材下游需求释放的重要因素。春节后,全国范围多地陆续出现雨雪低温天气,北京、河北、河南、安徽、宁夏等地迎来大雪,湖北、湖南、广西、广东等地连续强降雨。正月十五元宵节当日,北京、华北等多地再次迎来降雪天气。根据中国气象台的预测,元宵节后未来10-20天,江南、华南地区仍多雨水天气,南方大部地区累计降水量较常年同期偏多5成至1倍。考虑春节后大面积的雨雪天气对人员返工、公路道路交通运输、开工均有一定负面影响,也或在一定程度上影响节后复工和需求启动进度。

总的来看,我们认为2019年一季度钢材市场供给情况好于预期。但由于节后仍将有大量在途资源入库,库存还将有一段上升积累过程,预计流通环节钢材库存在未来2周左右达到年内高点,总量将与去年水平总体大致持平。随后累库的速度将随着市场需求的释放逐渐放缓,并开启去化过程。另外,通过我们对部分下游企业的走访调研,今年建筑企业多在元宵节后陆续复工,在二月底至三月初将迎来集中大面积开工,届时市场将迎来真正的需求启动,供需格局将向好修复。

|